7月9日,立讯精密正式在港交所主板挂牌上市 。发行价63.28港元/股,募资总额约242.66亿港元,是2026年以来港股市场规模最大的IPO项目 。

但上市首日的股价表现并不算好看。开盘即小幅破发,盘中一度跌超7%,最终收报62.30港元,跌幅1.55% 。顶着“年内港股最大IPO”的光环上市,却没能逃过破发的命运 。

与股价短期波动形成鲜明对比的,是创始人王来春的个人财富。2026年3月,王来春以855亿元身家登顶福布斯中国女首富 。从富士康流水线上的首批女工,到港交所敲钟的女首富,这条路她走了38年。

1988年,21岁的王来春成为富士康深圳工厂首批女工 。她在流水线上干了10年,从普通工人一步步晋升为管理上千人的课长 。1999年,王来春离开富士康,和哥哥王来胜一起创业 。富士康创始人郭台铭不仅出资支持,还把部分订单交给了她 。

2004年5月,立讯精密在深圳正式注册成立 。创业初期,立讯几乎是靠富士康的订单活下来的。根据2010年A股招股书,2007年到2009年,富士康贡献的销售额占立讯总营收的比例分别达到47.73%、56.46%和45.38% 。客户高度集中,这是立讯起步阶段的真实状态。

真正改变立讯命运的,是2011年的一次收购。这一年,立讯精密花5.8亿元买下昆山联滔60%的股权 。昆山联滔本身就是生产iPad连接线的老牌厂商,这笔收购直接帮立讯拿到了苹果供应链的入场券 。

此后立讯通过一系列精准并购不断升级——收购苏州美特进入声学业务,收购纬创旗下的iPhone整机组装工厂,收购昆山世硕扩大整机代工能力 。从最初只做连接线等零部件,到参与AirPods组装,再到成为iPhone第二大代工厂,以及Vision Pro的主力代工方 。

立讯在苹果供应链中的地位有多重?一个细节可以说明:三年前,苹果CEO蒂姆·库克专程到访立讯为苹果代工Apple Watch的总装工厂,王来春全程陪同 。库克当时在社交媒体上发文说,苹果和立讯已经合作了十多年,立讯正在生产一些苹果最先进的产品 。

2025年,立讯精密全年营收达到3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%,两项数据都创了历史新高 。按2025年收入计算,立讯精密是中国大陆最大、全球第五大的精密智造解决方案提供商 。在消费电子零组件及模组市场,立讯排名全球第二,市占率11.2% 。

2026年一季度,增长还在加速。营收838.88亿元,同比增长35.77%;归母净利润36.6亿元,同比增长20.24% 。

但光鲜的数据背后,有一个老问题始终没有解决——对单一客户的依赖。

2025年,立讯精密第一大客户(苹果)仍贡献了56.68%的营收 。虽然这个比例相比前几年已经有所下降——2023年到2025年,前五大客户营收占比从82.4%降到了65% ——但苹果一家公司就占了超过一半的收入,这种依赖程度在任何一个行业都算是高的。

“去苹果化”是立讯这几年一直在做的事。

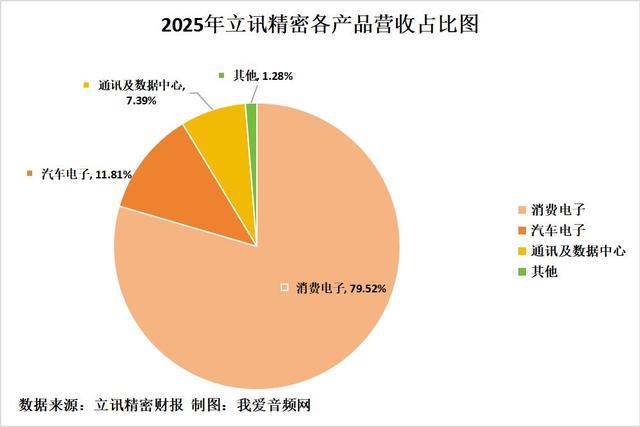

从营收结构就能看出来变化。2025年,消费电子业务收入占比降到79.52%,汽车电子和通信及数据中心业务的合计占比首次突破20%,达到19.2% 。其中汽车电子业务全年收入392.55亿元,同比暴增185.34%;通信及数据中心业务收入245.68亿元,同比增长33.81% 。

立讯正在从一家“果链代工厂”向“消费电子+汽车电子+通信”三驾马车并行的业务格局转型 。

这次港股上市,募集的240多亿港元要怎么花?招股书给出了明确答案:35%用于扩充产能和升级生产基地,30%用于技术研发和提升智能制造能力,15%用于投资上下游优质标的,10%用于偿还有息银行借款,10%用于营运资金 。

值得注意的是,汽车电子业务是产能扩张的重点方向之一 。

这次IPO吸引的基石投资者阵容堪称豪华。淡马锡、新加坡政府投资公司、阿布扎比投资局、高瓴、腾讯、富达国际、广发基金、泰康人寿等26家全球顶级机构合计认购超过110亿港元 。这些长线资本的集体押注,说明市场对立讯的长期价值是有共识的 。

但挑战同样不容忽视。

截至2025年底,立讯精密短期借款高达703亿元,占债务总额的68.8%,资产负债率攀升到66.07% 。有息负债超过千亿,双双创下历史新高 。

有分析人士指出,立讯赴港上市的核心目标不只是融资,更是“实现从产品输出向资本输出的转型”。港股具备国际化制度优势,能为后续跨境并购搭建灵活的支付载体。换句话说,港股股票可以变成用来收购海外资产的“硬通货” 。

立讯过去两年的并购对象——威讯射频、闻泰ODM业务、德国莱尼——都是跨境资产 。用港股股权作为并购对价,在结构设计和税务效率上都优于直接用人民币现金支付 。

从富士康流水线上的打工妹,到掌管一家年营收超3300亿、覆盖全球29个国家、拥有105个生产基地的制造巨头的女首富 ,王来春的逆袭故事确实足够传奇 。但商业世界从来不会因为一个人的励志故事就停止出题。

“果链依赖”还没有真正解除,高负债的压力仍在,汽车电子和通信业务能不能持续高增长也还是未知数 。港股上市只是拿到了新的融资工具和并购弹药,真正的考验才刚刚开始。

卓信宝官网提示:文章来自网络,不代表本站观点。

- 上一篇:公司配资炒股 公安部提醒老年人及其家属 警惕3类诈骗话术!谨记3条防骗要领!

- 下一篇:没有了

相关文章

沪深京指数

热点资讯